火災保険の主な補償

火災保険について

火災保険は、火災だけでなく、火災以外の損害も補償します。補償内容は、「火災、落雷、破裂・爆発」以外は、ご契約時に選択できます。選択した補償内容によって保険料は異なります。補償内容は保険会社によって異なります。

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害は、地震保険を契約していないと補償されません。

火災保険の補償内容

- 火災・自然災害の補償

- 火災、落雷、破裂・爆発

風災・雹(ひょう)災・雪災

水災

地震保険(注)

(注)地震保険は単独ではご契約できません。火災保険とセットで契約する必要があります。

- 日常災害の補償

- 外部からの物体の落下・飛来・衝突など

漏水などによる水濡れ

騒擾(そうじょう)・集団行動などに伴う暴力行為

盗難による盗取・損傷・汚損

不測かつ突発的な事故(破損・汚損など)

損害保険金と費用保険金

火災保険がお支払いする保険金は、事故が発生したことによって生じる損害を補償する損害保険金と、損害が発生したによって生じるさまざまな費用をお支払する費用保険金があります。

主な費用保険金

- 地震火災費用保険金

- 残存物取片づけ費用保険金

- 凍結水道管修理費用保険金

- 臨時費用保険金

- 損害防止費用

火災保険の補償内容について(損害保険金をお支払いする場合)

火災、落雷、破裂・爆発

火災、落雷、破裂または爆発によって保険の対象が損害を受けた場合

- 火 災

事故例

事故例火災により建物や

家財が焼失した。 - 落 雷

事故例

事故例落雷により屋根に穴があいた。

落雷により家電製品が壊れた。 - 破裂 爆発

事故例

事故例ガス漏れにより爆発し、

建物の窓ガラスや食器などの

家財が割れた。

風災・雹(ひょう)災・雪災

風災(注1)雹(ひょう)災または雪災(注2)によって保険の対象が損害(注3)を受けた場合

- 風災とは台風、旋(せん)風、竜巻、暴風等をいい、洪水、高潮等を除きます。

- 雪災とは豪雪の場合におけるその雪の重み、落下等による事故または雪崩(なだれ)をいい、融雪水の漏入もしくは凍結、融雪洪水または除雪作業による事故を除きます。

- 損害とは風、雨、雪、雹(ひょう)、砂塵(じん)その他これらに類するものの吹込みよって生じた損害については、建物または屋外設備・装置の外側の部分(建物については、外壁 屋根、開口部等をいいます。)が風災(注1)、雹(ひょう)災または雪災(注2)の事故により破損し、その破損部分から建物または屋外設備・装置の内部に吹き込むことによって生じた損害にかぎります。

水災

台風、暴風雨、豪雨などによる洪水・融雪洪水・高潮・土砂崩れ・落石などの水災によって

損害を受け、その損害の状況が次の(1)または(2)のいずれかに該当する場合。

- 評価額の(注1)の30%以上の損害が生じたこと

- 保険の対象である建物または保険の対象である家財を収容する建物が床上浸水(注2)を被った結果、保険の対象に損害が生じたこと

- 保険の対象が建物の場合は協定再調達価額、家財の場合は再調達価額となります。

- 居住の用に供する部分の床(畳敷または板張りなどのものをいい、土間、たたきの類を除きます。)を超える浸水、または地盤面(床面が地盤面よりも下にある場合は、その床面をいいます。)より45㎝を超える浸水をいいます。

建物外部からの物体の落下・飛来・衝突など

建物外部からの物体の落下、飛来、衝突、接触、もしくは倒壊または建物内部での車両もしくはその積載物の衝突もしくは接触によって保険の対象が損害を受けた場合。

ただし、雨、雪、あられ、砂塵(さじん)、粉塵、煤煙その他これに類する物の落下もしくは飛来、土砂崩れによる損害は除きます。また、上記の【風災、雹災、雪災】もしくは【水災】の事故による損害は除きます。

漏水などによる水濡れ

次の(ア)もしくは(イ)のいずれかに該当する事故に伴う漏水、放水または溢水(いっすい)(水があふれることをいいます。)による水濡れによって保険の対象が損害を受けた場合。

ただし、上記の【風災、雹災、雪災】もしくは【水災】の事故による損害または給排水設備自体に生じた損害は除きます。

- 給排水設備に生じた事故

- 被保険者以外の者が占有する戸室で生じた事故

騒擾(そうじょう)・集団行動等に伴う暴力行為

騒擾およびこれに類似の集団行動(注1)または労働争議に伴う暴力行為もしくは破壊行為によって保険の対象が損害を受けた場合。

- 騒擾およびこれに類似の集団行動 群衆または多数の者の集団の行動よって数世帯以上またはこれに準ずる規模にわたり平穏が害される状態または被害を生じる状態であって、暴動(注2)に至らないものをいいます。

- 暴動 群衆または多数の者の行動によって、全国または一部の地区において著しく平穏が害され、治安維持上の重大な事態と認められる状態をいいます。

盗難による盗取・損傷・汚損

盗難によって保険の対象について生じた盗取・損傷・汚損。盗取された保険の対象を回収することができた場合は、そのために支出した必要な費用は損害額に含みます。

ただし盗取された保険の対象の時価額を限度とします。

通貨等、預貯金証書等の盗難 ※ 保険の対象に家財が含まれる場合のみ

家財が保険の対象である場合、保険証券記載の建物内における生活用の通貨など、預貯金証書、印紙、切手または乗車券等(小切手以外の有価証券およびその他これらに類する物を除きます。)の盗難。

ただし、小切手の盗難による損害については、次の(ア)および(イ)に掲げる事実があったこと。

預貯金証書の盗難による損害については、次に掲げる(ウ)および(エ)に掲げる事実があったこと。

乗車券等の盗難については、次の(オ)に掲げる事実があったこと。

それぞれの損害について以上の事実があったことを条件とします。

盗取された保険の対象を回収することができた場合、そのために支出した必要な費用は、損害額に含みます。ただし、盗取された保険の対象の時価額を限度とします。

- 保険契約者または被保険者が、盗難を知った後ただちに小切手の振出人(被保険者が振出人の場合を除きます。)および支払金融機関あてに被害届をしたこと。

- 盗難にあった小切手に対して金融機関により支払いがなされたこと。

- 保険契約者または被保険者が、盗難を知った後ただちに預貯金先に被害の届出をしたこと。

- 盗難にあった預貯金証書により預貯金口座から現金が引き出されたこと。

- 保険契約者または被保険者が、盗難を知った後ただちに乗車券の発行先に被害の届出をしたこと。

不測かつ突発的な事故(破損・汚損等)

不測かつ突発的な事故(注)によって保険の対象が損害を受けた場合。ただし、凍結によって専用水道管について生じた損害は除きます。(保険会社によって取扱いが異なります。詳しくは保険会社の重要事項説明書・約款等で補償の有無についてはご確認ください)

(注)以下の事故については、損害保険金の支払いの有無にかかわらず、除きます。

①火災、落雷、破裂・爆発 ②風災、雹(ひょう)災、雪災 ③水災 ④建物外部からの物体の落下・飛来・衝突など ⑤漏水などによる水ぬれ ⑥騒擾(そうじょう)・集団行動等に伴う暴力行為 ⑦盗難による盗取・損傷・汚損 ⑧通貨等、預貯金証書等の盗難

費用保険金について

主な費用保険金と内容

| 費用保険金の名称 | 内容 |

|---|---|

| 地震火災費用保険金

| 地震・噴火またはこれらによる津波を原因とする火災で建物が半焼以上(注1)、または保険の対象である家財が全焼(注2)した場合に、保険金額の5%が支払われます。5%を上回る割合で設定することがあります。(限度額があります。)

地震等により保険の対象が滅失(建物が倒壊した場合等)した後に火災による損害が生じた場合を除きます。 |

| 残存物取り片付け費用保険金 | 損害保険金が支払われる場合に、損害を受けた保険の対象の残存物の取り片付けに必要な費用(実費)が支払われます。 ただし、限度額があります。限度額は保険会社によって異なります。 |

| 凍結水道管修理費用保険金 (保険の対象に建物が含まれる場合のみ)

| 建物の専用水道管が凍結によって損壊を受け、これを修理する場合の費用(実費)が支払われます。(1回の事故、1敷地内ごとに限度額があります。) ※ パッキングにのみ生じた損壊やマンションの共用部分の専用水道管にかかわる修理費用を除きます。 |

| 臨時費用保険金

| 損害保険金が支払われる場合に、損害保険金に一定割合(例えば10%)を乗じた額が損害保険金とは別に支払われます。1回の事故につき限度額があります。 |

| 損害防止費用

| 火災、落雷、破裂・爆発による損害の発生または拡大の防止のために支出した有益な以下の費用(実費)が支払われます。(保険金額限度) 消火活動のために費消した消火薬剤などの再取得費用 消火活動に使用したことにより損傷した物の修理費用または再取得費用 消火活動のために緊急に投入された人員または器材にかかわる費用 |

- 費用保険金は保険会社によってその名称が異なります。また、支払限度額も保険会社によって異なります。

- 費用保険金は、保険会社によって基本契約に自動付帯されている場合もあります。

洪水、土砂崩れなどの水災に備えることをお勧めします!!

特に戸建てにお住いのお客さまはご契約前に必ず確認してください。

突然の大雨、近くに河川は無くても…

家が高台にあったとしても台風や暴風雨などにより、土砂崩れが発生する場合があります。

最近では、突然の水量増加に行き場を失った下水などが溢れる都市型の水害も増えています。

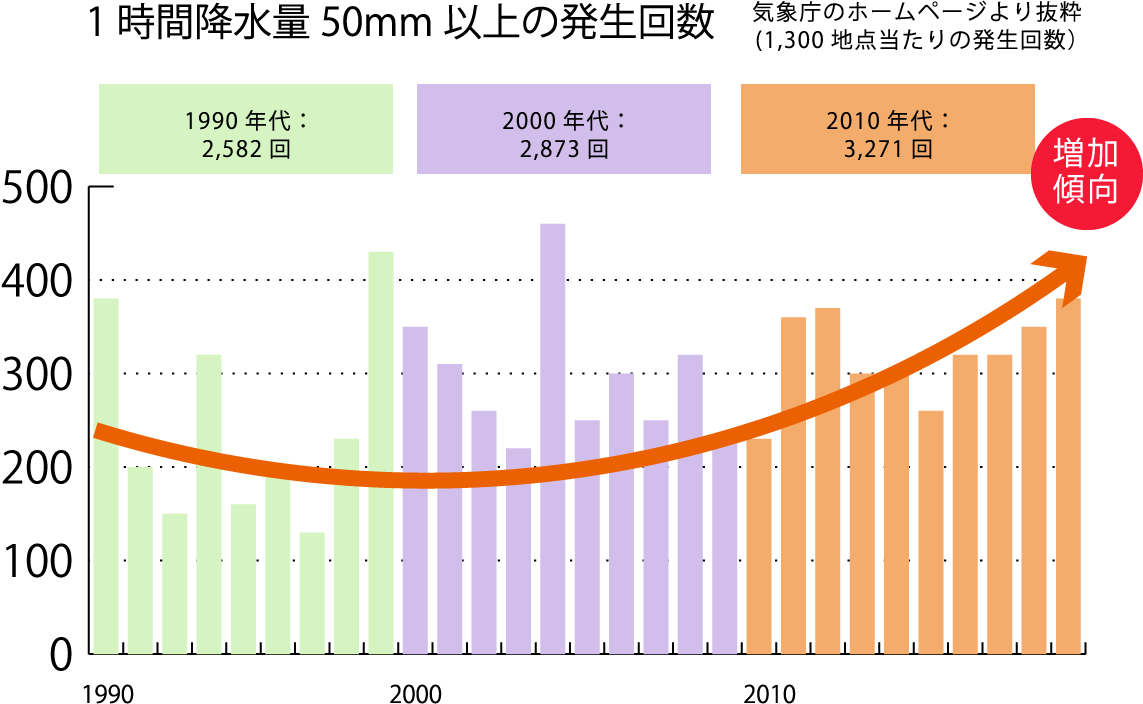

いわゆるゲリラ豪雨なども1時間当たりの降水量が50mmを超える激しい雨の発生頻度も増加傾向にあります。最近10年間(2010年~2019年)の平均年間発生回数(約327回)は、統計期間の最初の10年間(1976年~1985年)の平均年間発生回数(約226回)と比べて約1.4倍増加しています。

将来の地球環境も予測が困難な状況であり、水災の危険が確実に増していると言えます。実際に、これまで水災が発生しないような地域でも、水災が発生しています。

実際のデータで必要な備えを考えましょう!

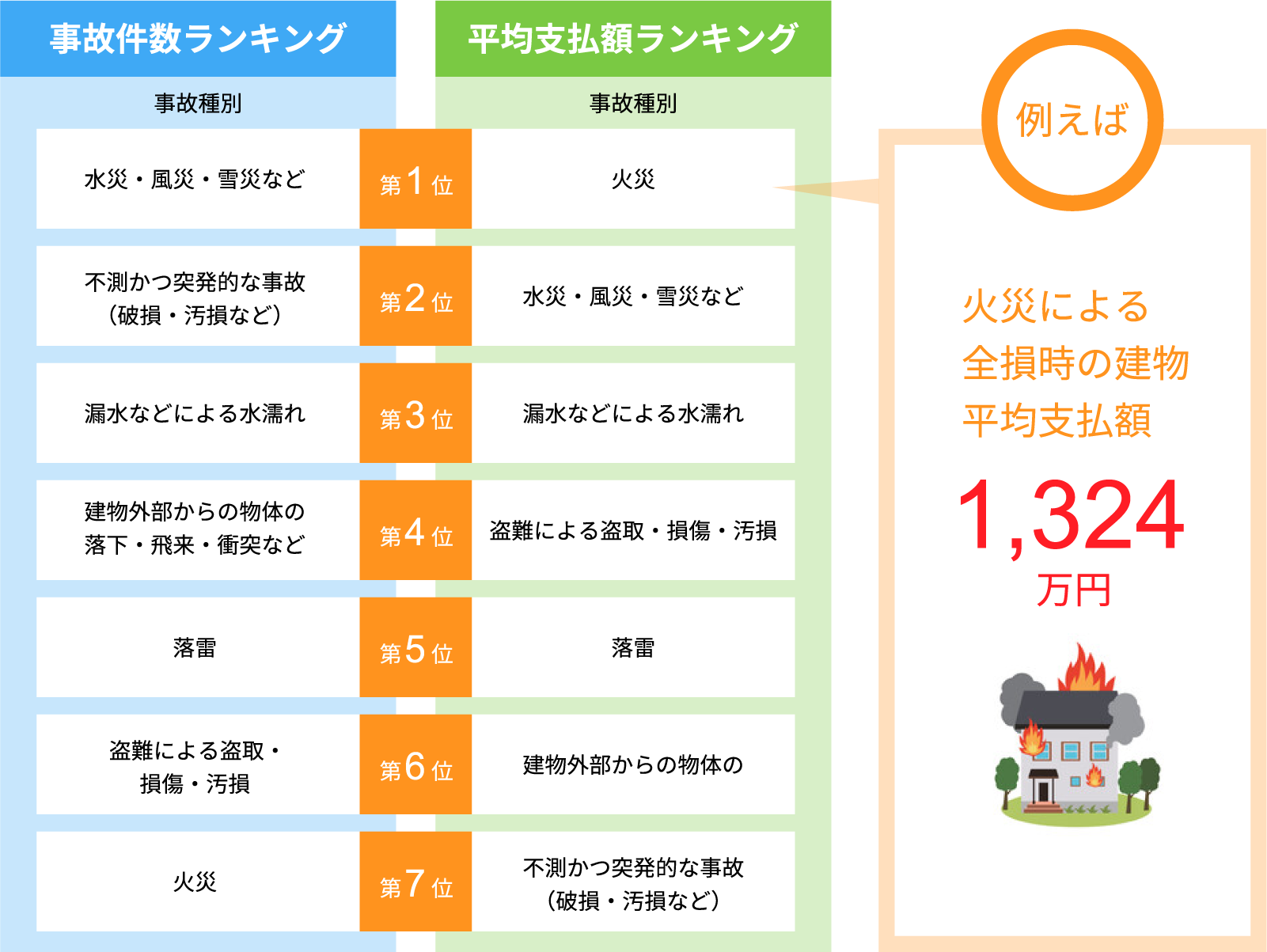

- 平均支払額とは、2018年度に個人用火災総合保険でお支払いした保険金の支払額の平均額です。

- ランキングには地震保険の保険金支払実績(事故件数、平均支払額)は含まれません。

〈2018年度個人用火災総合保険 保険金支払実績〉より

火災以外の保険金支払い例

- 事故件数

- 1位

水災・風災・雪災

事故例集中豪雨で自宅が床下浸水した。

お支払い保険金例152.7万円

- 事故件数

- 2位

不測かつ突発的な事故

事故例

(破損・汚損など)物を運んでいるときにバランスを崩し、

ドアに当たりドアが破損した。 お支払い保険金例

お支払い保険金例152.7万円

- 事故件数

- 3位

漏水などによる水濡れ

事故例天井裏の水道管が破損し

水濡れ損害が発生した。お支払い保険金例152.7万円

- 事故件数

- 4位

盗難による盗取・損傷・汚損

事故例泥棒が入って

窓ガラス、ドアが破損した。お支払い保険金例152.7万円

当該補償固有の免責について

破損、汚損等については、火災事故などとは別に固有の免責条項があります。具体的例をいくつか紹介します。

- 差押え、収用、没収等の公権力の行使

- 保険の対象に対する修理、調整等の作業中における作業場の過失

- 電球、ブラウン管等の管球類に生じた単独損害

- 楽器の弦の切断または打楽器の打皮の破損

- 眼鏡、コンタクトレンズ、補聴器、義歯、義肢に発生した損害

- 携帯電話、PHS、スマートフォン、ポケベル、ポータブルナビゲーション等の携帯式通信機器およびこれらの付属品に生じた損害

- 自転車、原動機付き自転車に生じた損害

- 上記はあくまで一例であり、保険会社ごとに異なるため、詳細はお問い合わせください。

各種費用保険金について

火災事故などが生じた際に、建物の修復(再建築)以外にも様々な費用がかかります。それら修復以外にかかる費用に対して支払われるのが費用保険金となります。 費用保険金は各保険会社によって異なってきます。当然、A社にはあるがB社には無いといったことがあるので、保険比較をする際は、単に基本補償と保険料だけではなく、費用保険金の違いについても注目しなければなりません。

費用保険金の一例と内容

| 保険会社/商品 | 預貯金証書 |

|---|---|

| 臨時費用保険金 (事故時諸費用、災害時諸費用) | 損害保険金が支払われる場合、損害保険金に一定割合を乗じた費用保険金が支払われます。 割合と限度額は保険会社によって異なります。 |

| 残存物取片付け費用 | 損害を受けた保険の対象の残存物の取片付けに必要な費用に対して支払われます。 実費で払われますが限度額は保険会社により異なります。 |

| 仮住まい費用保険金 | 保険の対象の建物に損害が生じた為、代替として臨時に使用する居住施設、宿泊施設の賃料または宿泊料等。(東京海上日動は、臨時費用補償特約で対応) 実費 |

| 修理付帯費用 | 原因調査に関する費用や仮修理費用。 実費 |

| 失火見舞費用 | 保険の対象から発生した火災、破裂・爆発により第三者の所有物を滅失、破損または汚損した場合の見舞金費用が支払われます。 世帯ごとの見舞金及び限度額は保険会社により異なります。 |

| 地震火災費用 | 地震を原因とする火災が発生し、保険の対象の建物が半焼以上した場合。通常、保険金額の5%(300万円限度)割合を上乗せすることができる保険もあります。 |

| 損害防止費用 | 消火器の使用など、損害の発生または拡大防止に有益な所定費用。 実費 |

| 特別費用保険金 | 保険の対象の建物が全焼または全損壊し、保険契約が終了する場合。 割合と限度額は保険会社によって異なります。 |

- 保険会社により、同様の内容であっても費用保険金の名称が異なっていたり、支払われる金額が異なったりする場合があります。

費用保険金の中には、自動セットのものと対象外にできるものがあります。

組み合わせを考慮し、必要な補償をセットするようにしましょう。