損害保険金

リスクに対応した契約プランをお選びください。

|

■ 補償内容 ○=補償されます ×=補償されません |

おすすめ! | 共同住宅建物 専用プラン |

セレクト(破損汚損なし) プラン |

共同住宅建物 専用プラン |

エコノミー プラン |

|

|---|---|---|---|---|---|---|

| フルサポート プラン |

セレクト(水災なし) プラン |

セレクト(水災/破損汚損なし) プラン |

||||

| 火災リスク |

①火災、落雷、破裂・爆発

(建物の事故例)隣家に火災があり自宅にも延焼! (家財の事故例)家の近くの電柱に落雷があったため、電化製品が壊れてしまった! |

|

|

|

|

|

| 風災リスク |

②風災、雹(ひょう)災、雪災

(建物の事故例)台風による強風で屋根瓦や窓ガラスが壊れてしまった! (家財の事故例)台風による強風で窓ガラスが割れてしまい窓から風雨が吹込み室内の家具が壊れてしまった! |

|

|

|

|

|

| 盗難 ・水ぬれ等リスク |

③水ぬれ

(建物の事故例)水道管の破損によって天井や壁紙が汚れてしまった! (家財の事故例)排水管の破損によってテレビが水を被って壊れてしまった! |

|

|

|

|

|

|

④盗難

(建物の事故例)泥棒が家に侵入した際に窓ガラスを割るなど、建物に損害が発生した! (家財の事故例)空巣の被害にあい電化製品を盗まれてしまった! |

||||||

| 水災リスク |

⑤水災

(建物の事故例)豪雨により土砂崩れが発生し家が全壊した! (家財の事故例)豪雨により床上浸水となり、電化製品が壊れてしまった! |

(注) |

|

(注) |

|

|

| 破損等リスク |

⑥破損、汚損等(注)

(建物の事故例)ソファーを移動する際、窓ガラスを割ってしまった!専用の水道管が凍結によって壊れてしまった! (家財の事故例)子供同士が遊んでいてテレビにぶつかり、テレビの画面を壊してしまった! (注)外部からの物体落下等、騒じょうを含みます。 |

|

|

|

|

|

※1 すり傷等の外観上の損傷または汚損であって、その機能に支障をきたさない損害については補償されません。

※2 窓や戸等からの風、雨等の吹込みによる損害や雨漏り(漏入)等による損害は補償されません。

※3 マンション等の共同住宅建物で保険の対象を専有部分のみとする場合、共用部分については補償の対象外となります。

(注)水災の補償は、共同住宅1棟契約以外の場合に「水災一時金のみをお支払いするタイプ」を選択いただくことも可能です。

また、共同住宅1棟の場合は、「保険金額に支払限度額割合10%または30%を乗じた額を限度額として損害保険金をお支払いするタイプ」を選択いただくことも可能です。

費用保険金

費用の補償主な自動セット特約

防犯対策費用特約保険の対象に「建物」を含む契約に自動セット

- ①保険の対象である建物において、保険期間中に不法侵入を伴う犯罪行為(警察署に届け出たものに限ります)が発生し、発生した日から180日以内に被保険者が再発防止のために建物の改造や装置等の設置費用を支出した場合

- ②日本国内で保険証券記載の建物のドアのカギが盗難にあい、ドアの錠の交換費用

特別費用保険金特約保険の対象に「建物」を含む契約に自動セット

地震火災費用特約オプションで支払割合を変更できます

◆保険の対象である建物や家財を収容する建物(庭木および屋外設備は含みません)が半焼以上になった場合

◆保険の対象である家財が全焼した場合

バルコニー等専用使用部分修繕費用特約保険の対象がマンション戸室等の区分所有建物の場合に自動セット

災害緊急費用特約

地震保険について

※地震保険は単独ではご契約できません。

「タフ・すまいの保険」とセットで契約する必要があります。

地震保険の補償概要

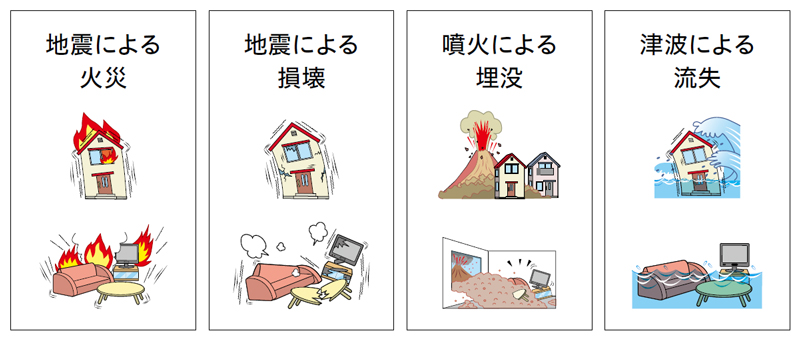

「タフ・すまいの保険」だけでは補償されない、地震・噴火またはこれらによる津波を原因とする損害を補償します。

地震保険を契約いただいていない場合は、地震等(地震・噴火またはこれらによる津波)を原因とする損壊・埋没・流失による損害だけでなく、地震等による火災(延焼・拡大を含みます)損害や、火元の発生原因を問わず地震等によって延焼・拡大した損害については保険金をお支払いできません(ただし、「地震火災費用特約」はお支払い対象となる場合があります)。

保険の対象について

保険金額の設定について

地震保険の保険金額は、セットでご契約する「タフ・すまいの保険」の保険金額の30%~50%の範囲で1万円単位で設定できます。ただし、建物は5,000万円、家財は1,000万円が限度額となります。

保険金のお支払いについて

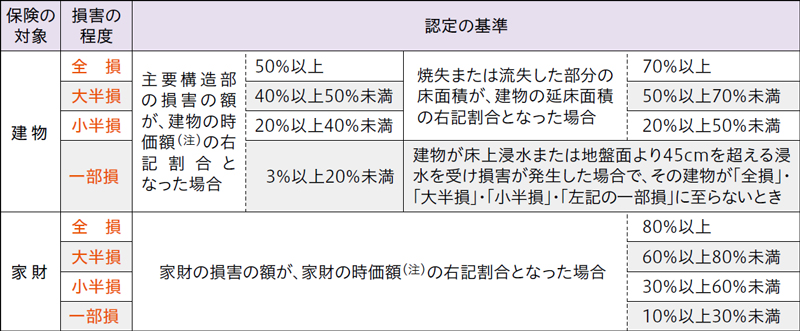

(注)再調達価額から「使用による消耗分」を差し引いて算出した金額をいいます。 ※上表の損害に至らない場合には、保険金をお支払いできません。

保険金をお支払いする場合(補償内容)

(1)地震・噴火またはこれらによる津波(以下、「地震等」といいます)を原因とする火災、損壊、埋没、流失によって保険の対象に下表の損害が発生した場合に保険金をお支払いします。保険金は、実際の修理費ではなく、損害の程度(全損、大半損、小半損または一部損)に応じて地震保険金額に一定の割合(100%、60%、30%または5%)を乗じた額をお支払いします。

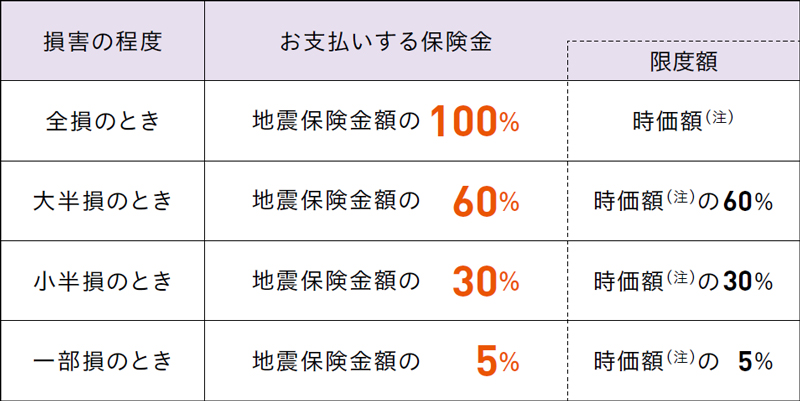

(2)1回の地震等(注1)による損害保険会社全社の支払保険金総額が12兆円(注2)を超える場合、お支払いする保険金は右記の算式により計算した金額に削減されることがあります。

(注1)72時間以内に発生した2回以上の地震等は、これらを一括して1回の地震等とみなします。

(注2)令和6年6月時点の金額です。なお、本金額は「地震保険に関する法律」施行令および施行規則により定められています。

※損害の程度である「全損」「大半損」「小半損」「一部損」の認定は、「地震保険損害認定基準」に従います。詳細は「ご契約のしおり(普通保険約款・特約)」をご参照ください。

なお、ご不明な点につきましては、代理店までお問合わせください。

(注)再調達価額から「使用による消耗分」を差し引いて算出した金額をいいます。

保険料について

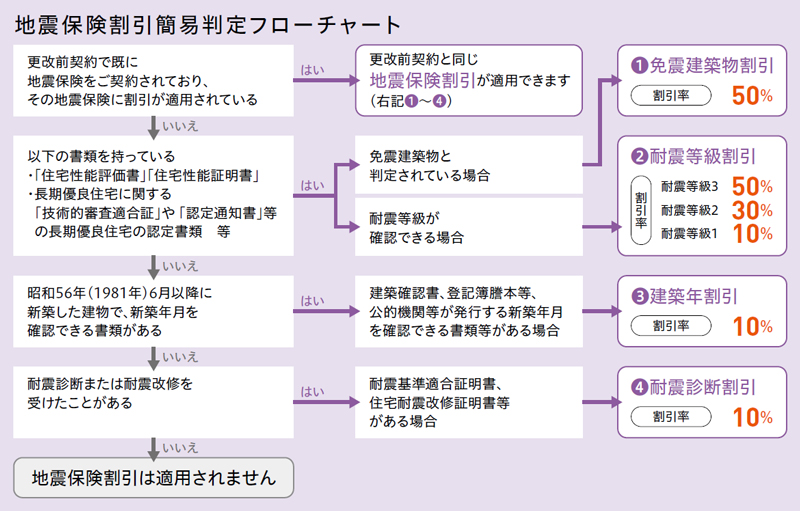

●地震保険は、所定の確認資料の提出により、耐震・免震性能に応じた割引を適用できる場合があります。以下の「地震保険割引簡易判定フローチャート」を使って割引を確認してください。

地震保険割引簡易判定フローチャート

※1 上記❶~❹の4つの割引はそれぞれ重複して適用できません。

※2 割引の適用を受けるためには、所定の確認資料の提出が必要です。

詳細は代理店までお問合わせください。

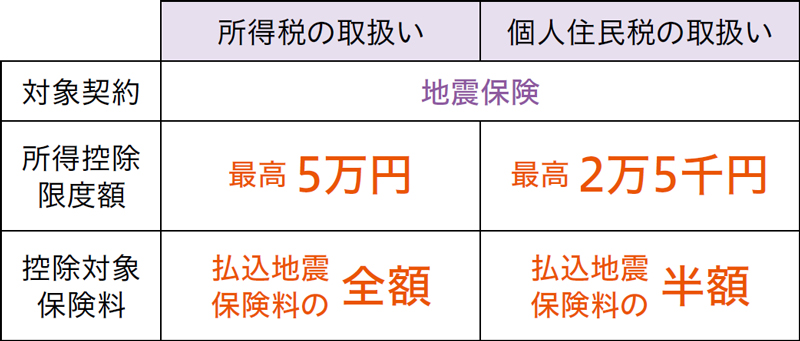

「地震保険」は保険料控除の対象です

(2024年8月承認)B24-101448

お見積りのご請求はこちらから