火災保険の選び方(住宅)

火災保険は、お住まいの居住形態で選び方が異なります。

また、保険料は、お住まいの所在地、お住まいの建物の構造、補償内容によって違います。

まずは、居住形態ごとに、建物の構造と補償内容による保険料水準をご紹介します。

火災保険の選び方の詳しい内容は、「火災保険の選び方の手順」をご覧ください。

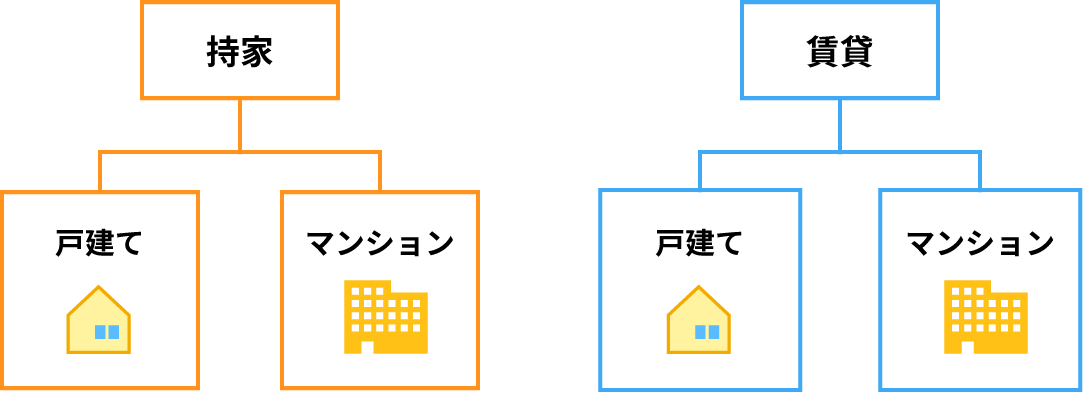

火災保険は、お住まいの居住形態が、①「持家」か「賃貸」、②「戸建住宅」か「マンション戸室」によって保険の対象(目的)や必要な補償が異なります。

まずはじめに、ご自身の居住形態をご確認の上、補償内容、保険料、保険会社を検討しましょう。

- 補償内容を確認する。

- 保険料水準(保険料と補償内容)を確認する。

- 保険の対象(目的)を検討する。

ご自身の意向に沿った保険商品を選びましょう!

※保険会社によって、選択できる補償内容、保険料が異なります。

STEP 1居住形態をご確認ください。

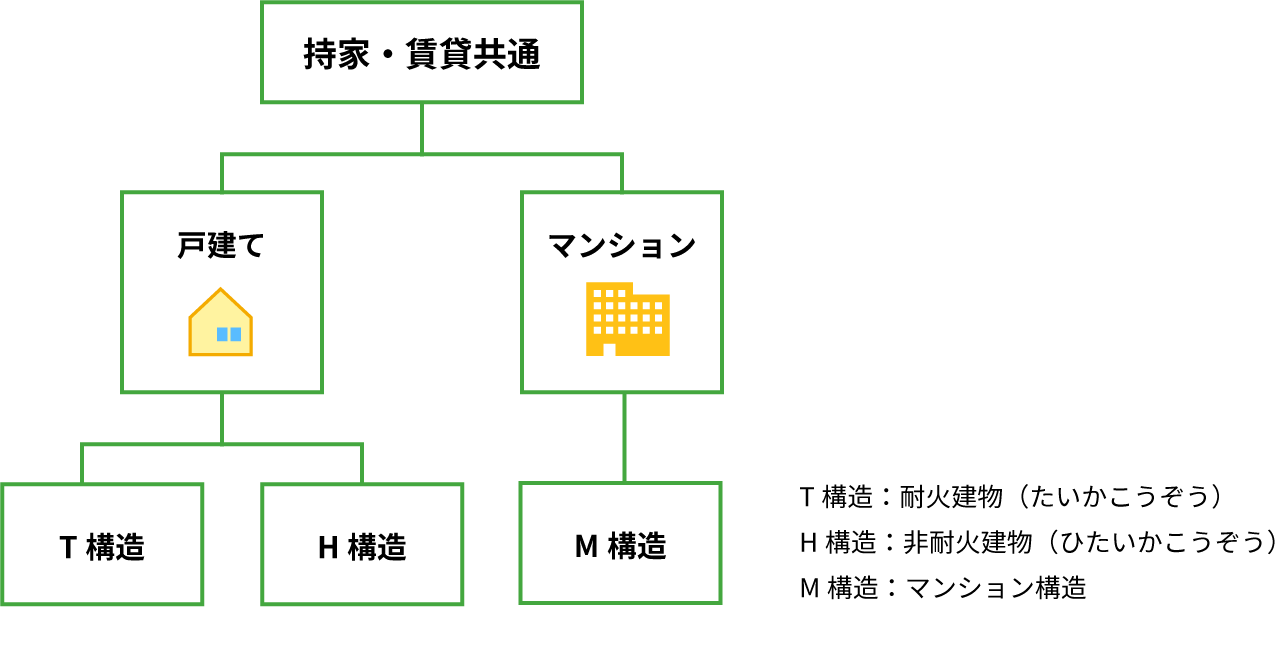

STEP 2お住まいの建物の構造をご確認ください。

持家戸建住宅の補償内容と

保険料水準(保険料の目安)

戸建の場合は、建物の構造、所在地、補償内容によって保険料が異なります。

建物の構造は、T構造(耐火)とH構造(非耐火)の2種類です。保険料は、T構造(耐火)のほうがH構造(非耐火)より安くなります。H構造は木造住宅ですが、一定の要件を満たせば、T構造(耐火構造)として扱えます。

マンション戸室(持家)の補償内容と

保険料水準(保険料の目安)

マンションの場合は、所在地と補償内容によって保険料が異なります。

また、マンションの場合、居住する階数によって【風災、雹災、雪災危険】や【水災危険】が低くなる可能性があります。

建物の構造は、M構造のみです。

STEP 3 必要な補償をご確認ください。

-

- 必要な補償

-

-

火災リスク

火災、落雷、

破裂、爆発 -

風災リスク

風災、ひょう災、雪災

-

水災リスク

水災

-

日常災害リスク

盗難、水ぬれ、

騒じょう、

外部からの落下、

飛来等 -

その他の

破汚損等リスク破損、汚損など

-

火災保険の選び方の手順

保険の対象(目的)を決める

専用住宅の場合、保険の対象(目的)は、「建物」と「家財」になります。

まずは、保険の対象(目的)を「建物」にするのか「家財」にするのか「建物」「家財」

の両方にするのかお決めください。

火災が原因で事故が発生した場合、建物と同時に家財も損壊するケースが多いです。建物と家財両方を保険の対象(目的)にした方が、万が一の場合十分な補償を得られる可能性が高いといえます。

※借家にお住まいの方は、保険の目的は家財のみになります。

-

建物

一戸建またはマンション戸室の修理費や

再建築費用

一戸建、マンション、門、車庫など

-

家財

家具、家電製品、衣類等の修理費や

再購入費用

家具、家電製品、衣類 その他

建物と家財両方

※保険会社によって、同一プランでも建物と家財の補償範囲が違ったり、付属建物(物置・納屋など)、屋外設備(井戸、側溝、敷石等)や明記物件(30万円超の貴金属、宝石、美術品等)の取り扱いが異なっていますので、詳細につきましては必ず、各保険会社のパンフレットや約款でご確認ください。

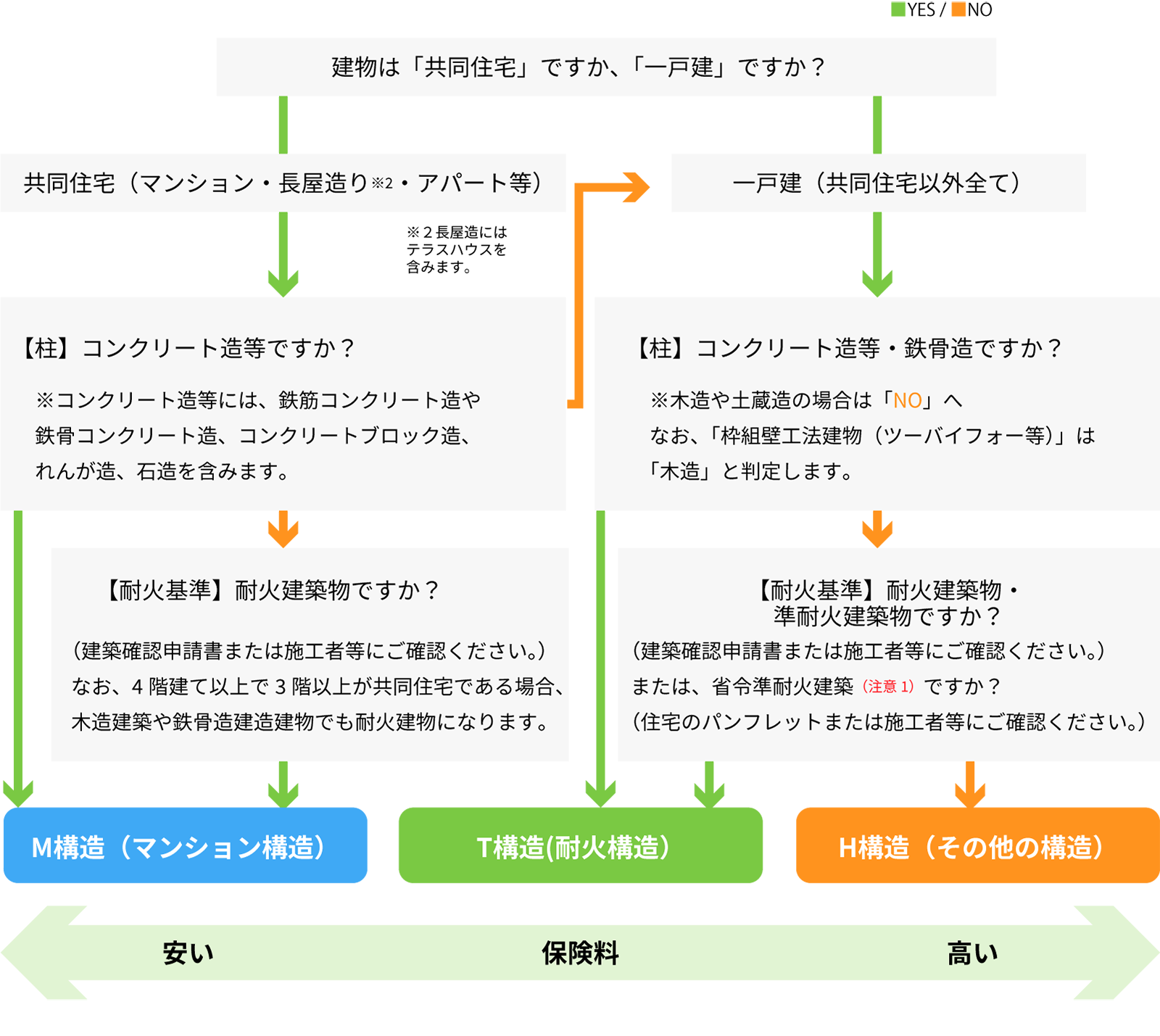

お住まいの建物の構造を確認する

構造級別判定のしくみ

火災保険の保険料は、お住まいの建物の構造級別によって異なります。

専用住宅の構造級別は、以下の3つに分けられています。

1. M構造(マンション建物)

2. T構造(耐火構造)

3. H構造(非耐火構造)

※M構造はマンション等の共同住宅に適用されます。

※T構造、H構造は、戸建住宅に適用されます。

T構造とH構造の違い

建物の種類によって以下の通りに分けられます。

T構造

⇒ 鉄骨造建物、コンクリート造建物、れんが造建物、石造建物、一定の基準を満たした木造住宅(※)

※耐火建築物、準耐火建築物、省令準耐火建物

H構造

⇒ M構造、T構造に該当しない建物

耐火建築物、準耐火建築物、

省令準耐火建物とは

耐火建築物

耐火建築物とは、「耐火構造建築物」「主要構造部が耐火構造の建物」「主要構造部が建築基準法施行令第108条の3第1項第1号イおよびロに掲げる基準に適合する構造の建物」をいいます。

準耐火建築物

準耐火建築物とは、「特定避難時間倒壊等防止建築物」「主要構造部が準耐火構造の建物」「主要構造部が準耐火構造と同等の準耐火性能を有する構造の建物」をいいます。

省令準耐火建物

省令準耐火建物とは、勤労者財産形成促進法施行令第36条第2項および第3項の基準に定める省令第1条第1項第1号ロ(2)に定める耐火性能を有する構造の建物をいいます。

省令準耐火建物としては次のものがあります。

・枠組壁工法(ツーバイフォー工法)の建物で住宅金融支援機構の定める仕様に合致するもの

・木質系プレハブ等の建物で、事前に住宅金融支援機構の承認を得たもの

・木造軸組工法建物で、住宅金融支援機構の定める仕様に合致するものまたは事前に住宅金融支援機構の承認を得たもの

※「まちづくり省令準耐火建物」は、「省令準耐火建物」とは異なります。

混同しないようにご注意ください。

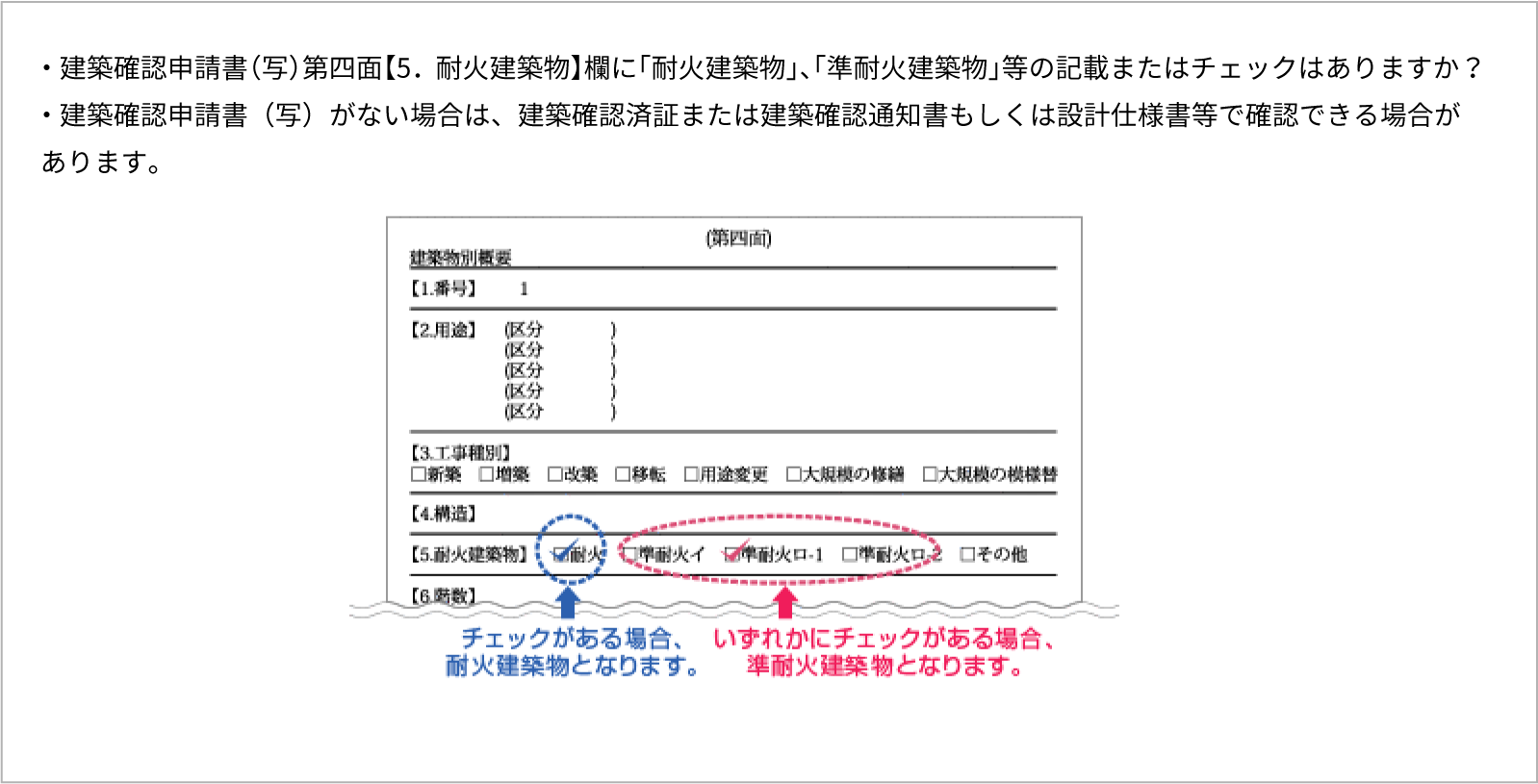

耐火建築物、準耐火建築物の確認方法

建築基準法上の耐火建築物、準耐火建築物に該当するかは、「建築確認申請書」の第四面「5.主要構造部」の欄の記載内容で判定します。

【柱】が「木造」で【外壁】が「コンクリート(ALC版、押出成形セメント板を含む)造」、「コンクリートブロック造」、「れんが造」または「石造」である建物で、前契約の構造級別が「B構造」となっている契約

土蔵造建物

特に【柱】が「木造」の場合、構造級別の判定にあたってはご注意ください。

省令準耐火建物の確認方法

以下の条件を満たすかどうかを確認します。

省令準耐火建物として、住宅金融支援機構の定める仕様に合致するもの、または住宅金融支援機構の承認を得たものであることが確認できること。

枠組壁工法(ツーバイフォー工法)の建物、木質系プレハブ等の建物等の一部が該当します。

設計仕様書や建物のパンフレット等を確認するか、または住宅メーカー等に確認することで判定できます。

[注意1]

省令準耐火建物の確認について

省令準耐火建物とは、住宅金融支援機構(旧住宅金融公庫)の定める仕様で建てられた、建築基準法で定める準耐火構造に準ずる性能を有した建物です。

- ・ 建築確認申請書(写)第四面【5.耐火建築物】欄に「耐火建築物」、「準耐火建築物」等の記載またはチェックはありますか?

- ・ 建築確認申請書(写)がない場合は、建築確認済証または建築確認通知書もしくは設計仕様書等で確認できる場合があります。

火災保険の基本補償内容を決める

| 火災リスク |

火災、落雷、破裂・爆発

火災リスクの事故例

●近所で火災が発生、もらい火で建物が焼失 |

|---|---|

| 風災リスク |

風災、雹(ひょう)災、雪災

風災リスクの事故例

●台風で屋根が吹き飛んだ

|

| 水災リスク |

水災

水災リスクの事故例

●台風で洪水が発生。床上浸水した

|

| 日常災害リスク |

水ぬれ、外部からの物体の落下飛来、騒じょう、盗難

日常災害リスクの事故例

●車が突っ込んできた

|

| その他破汚損等 のリスク |

破損・汚損等

その他汚損等リスクの事故例

●部屋の模様替えをする際誤ってテレビをドアにぶつけ、ドアが壊れた |

保険金額を決める

保険金額を決めるには、保険の目的となる建物や家財の価値(評価額)を算出する必要があります。評価額以上に保険金額を設定しても超過分は支払われません。また、評価分を下回って保険金額を設定した場合、十分な補償が得られません。

建物の評価額を決める

【建物】の場合

再調達価額(新価)と時価

建物の保険金額を決める際の指標(評価額)は、【再調達価額(新価】と【時価】の2種類あります。

再調達価額(新価)は、現在の建物と同一程度の建物を再建築する場合の現在の建築費を基準にします。

時価は、建物を建築した際の建築費を基準に、減価償却後の現在価値を基準にします。

家財の評価額を決める

【家財】の場合

家財の保険金額を決める際の指標(評価額)も、再調達価額(新価)基準です。

評価の目安は、【世帯主の年令と家族構成】になります。算出した標準的な評価額をもとに、必要に応じて実態にあわせた調整を行います。

| 家族構成 | 2名 | 3名 | 4名 | 5名 | 独身世帯 | |

|---|---|---|---|---|---|---|

| 大人のみ | 大人2名/ 子供1名 |

大人2名/ 子供2名 |

大人2名/ 子供3名 |

|||

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後(含以上) | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

- ※【貴金属・宝石など】で1組または1個の価額が30万円を超える場合は申込時に申告していただく必要があります。申告されない場合は補償されない場合があります。

- ※稿本や設計書も同様です。

■明記物件について

1個または1組の価額が30万円を超える貴金属、書画・骨董品・美術品等につきましては、明記物件となります。明記物件は申込書に明記していただき、明記物件分の保険料をいただきお引受けいたします。 なお、明記しない場合でも一定金額までは自動補償されますが、保険会社によって取扱いや金額が異なります。

明記物件の自動補償額の各社比較

| 保険会社 | 自動補償額 |

|---|---|

| あいおいニッセイ同和損保 | タフ・すまいの保険:1個または1組ごとに100万円限度に自動補償 ハイパー家財:1個または1組ごとに30万円を限度に自動補償 |

| 損保ジャパン | 保険期間を通じ1回の事故に限り30万円を補償償額 |

| 東京海上日動 | 1事故につき合計100万円を限度に自動補償 |

| 日新火災 | 30万円を限度に自動補償 |

| 三井住友海上 |

GK すまいの保険:1個または1組ごとに100万円を限度に自動補償 リビングFIT:1個または1組ごとに30万円を限度に自動補償 1個または1組ごとに30万円 |

地震保険の加入を検討する

火災保険では、地震、噴火またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)は補償されません。こうした損害の補償を受けるには、別途、地震保険にご加入いただく必要があります。

地震保険の対象

住宅用の建物と家財が、保険の対象になります。(併用住宅の場合は、住宅部分)

建物と家財は別々にご加入いただきます。(30万円を超える貴金属や宝石などは保険の対象にはなりません。)

保険金額の設定

火災保険金額の30%~50%の範囲で、地震保険の保険金額を設定していただきます。

ただし、建物は【5,000万円】家財は【1,000万円】が地震保険金額の上限となります。

※マンション等の区分所有建物の共用部分や賃貸アパート等の共同住宅の場合はお取り扱いが異なります。

保険料と保険期間

・保険料はお住まいの地域(都道府県)と建物の構造によって決まります。

・保険期間は、火災保険と同一ですが最長5年間です。

保険期間と保険料のお支払い方法を決める

保険期間は何年まで契約できるの?何年くらいがお得?

保険期間

- ・保険期間は、最長5年間で設定することができます。

-

・保険料の払込方法は、【月払】【年払】【長期年払】【長期一括払】等があります。

※保険会社によって保険期間、払込方法は異なります。 - ・保険期間を2年以上で契約したほうが、保険期間1年の契約よりも年換算保険料がお安くなります。

保険料のお支払い方法

- ・保険料のお支払い方法は、口座振替、クレジット払い、払込票払などがあります。

- ・保険種類、お支払いいただく保険料の額、保険会社によって異なります。

保険料の割引を確認する

保険料の割引は、各保険会社ごとに定められています。割引例は、以下の通りです。

・ホームセキュリティ割引

・オール電化割引

・建物新築割引、建物築浅割引(建物の築年数が10年未満)

・長期年払割引

-

お申込みできません

THE すまいの保険

(個人用火災総合保険) 損保ジャパン

損保ジャパン

-

お申込みできません

タフ・すまいの保険

(すまいの火災保険) あいおいニッセイ同和損保

あいおいニッセイ同和損保

-

お申込みできません

Total assist

住まいの保険 東京海上日動

東京海上日動

-

お申込みできません

住宅安心保険

(総合型) 日新火災

日新火災

-

お申込みできません

GKすまいの保険

(すまいの火災保険) 三井住友海上

三井住友海上

火災保険

一括見積り